enflasyonemeklilikötvdövizakpchpmhp

Adana

Adıyaman

Afyon

Ağrı

Aksaray

Amasya

Ankara

Antalya

Ardahan

Artvin

Aydın

Balıkesir

Bartın

Batman

Bayburt

Bilecik

Bingöl

Bitlis

Bolu

Burdur

Bursa

Çanakkale

Çankırı

Çorum

Denizli

Diyarbakır

Düzce

Edirne

Elazığ

Erzincan

Erzurum

Eskişehir

Gaziantep

Giresun

Gümüşhane

Hakkari

Hatay

Iğdır

Isparta

İstanbul

İzmir

K.Maraş

Karabük

Karaman

Kars

Kastamonu

Kayseri

Kırıkkale

Kırklareli

Kırşehir

Kilis

Kocaeli

Konya

Kütahya

Malatya

Manisa

Mardin

Mersin

Muğla

Muş

Nevşehir

Niğde

Ordu

Osmaniye

Rize

Sakarya

Samsun

Siirt

Sinop

Sivas

Şanlıurfa

Şırnak

Tekirdağ

Tokat

Trabzon

Tunceli

Uşak

Van

Yalova

Yozgat

Zonguldak

TDİ sonrası yeni normal

GÜNÜN ÖNE ÇIKAN GELİŞMELERİ Zaman Parite Haber Beklenti Önceki 09:00 EUR Almanya Sanayi Üretimi (Aylık) (Tem) 0,90% -1,30% 10:30 …

GÜNÜN ÖNE ÇIKAN GELİŞMELERİ

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 09:00 | EUR | Almanya Sanayi Üretimi (Aylık) (Tem) | 0,90% | -1,30% |

| 10:30 | GBP | BoE MPC Üyesi Saunders’ın Konuşması | ||

| 12:00 | EUR | Almanya ZEW Ekonomik Hissiyatı (Eyl) | 30,00 | 40,4 |

| 12:00 | EUR | Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık) (2. Çeyrek) | 13,60% | 13,60% |

| 12:00 | EUR | Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (2. Çeyrek) | 2,00% | 2,00% |

| 12:00 | EUR | ZEW Ekonomik Hissiyat (Eyl) | 42,7 | |

| 17:30 | TRY | Hazine Nakit Dengesi (Ağu) | -67,930B |

BİLGİLENDİRME

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.

BIST spot ve vadeli endekslerinde A’dan Z’ye tüm detaylara, stratejilere ve analizlere ulaşmak için VİOP analizimizi takip edebilirsiniz.

“PİYASANIN ROTASI”

TDİ Sonrası Yeni Normal…

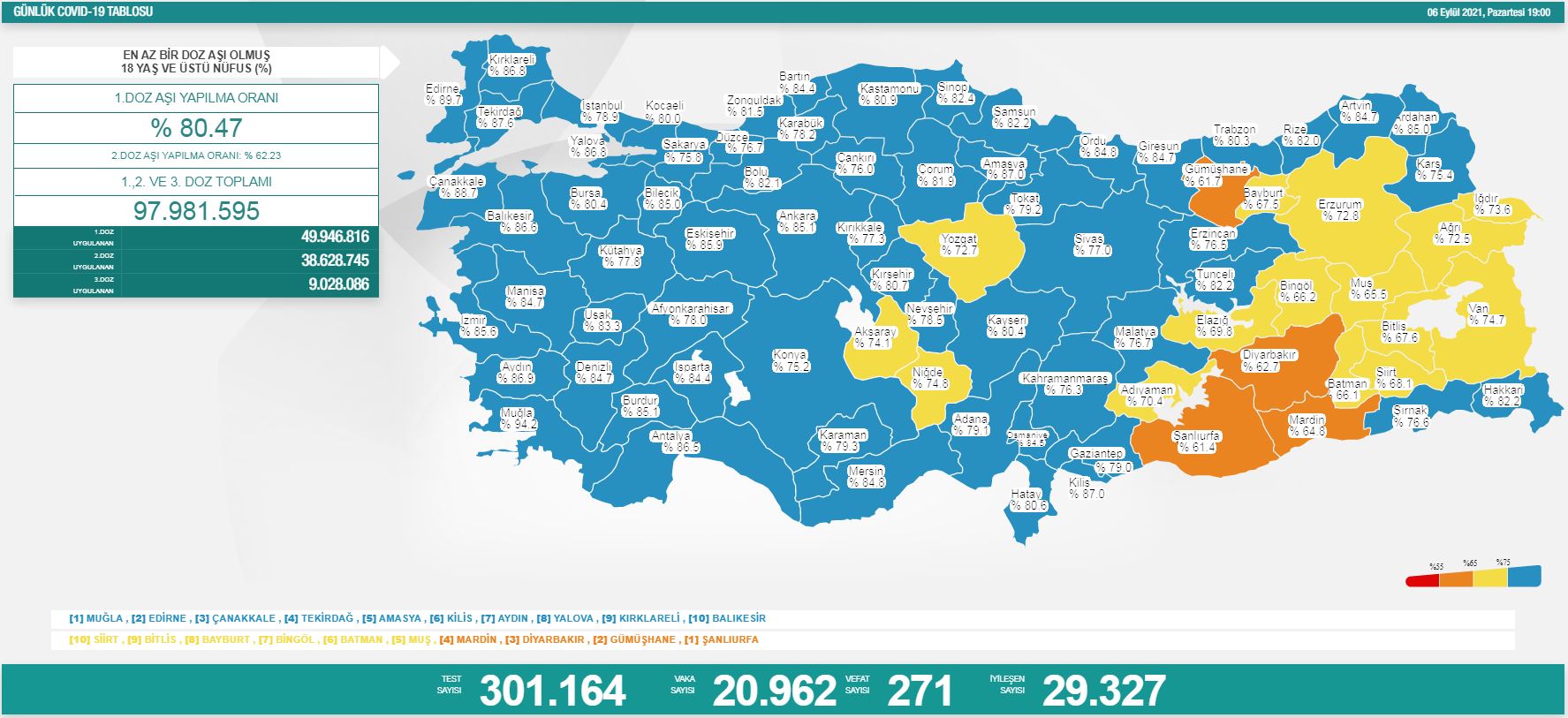

Corona virüsünde güncel durum; vaka sayısı 221,066,173 – ölü sayısı 4,585,274 kişiye ulaşmıştır.

Piyasalar delta varyantı kaynaklı negatif şok yaratan tarım dışı istihdam verisi sonrasında Fed’in varlık alımlarını azaltma zamanlamasını anlamaya çalışmaktadır. Zamanlamaya ilişkin gri alanlar etkin olurken, piyasanın ve Fed’in veri odaklı yaklaşımı sürmektedir. Delta varyantı TDİ verisini etkilerken, tekrar gündeme gelerek ekonomik aktiviteyi yavaşlatacağı algısı hâkim olmaktadır. ABD büyümesi içinde risk oluşturan delta varyantı, kurumların büyüme tahminlerini aşağı yönlü revize ettirmektedir. En son olarak Goldman Sachs 2021 yılı büyüme beklentisini %6 seviyesinden %5,7 seviyesine çekmiştir.

SP500 endeksine karşı kısa pozisyonda gitmek oldukça zor olurken, endeks için FOMO ve TINA durumları etkin olmaktadır. Getiri arayışında olan paranın tek adresi olan endeks için geri çekilmeler zirve seviyelerden %3-5 arasında olurken, endişe endeksi olan VIX endeksi 15 düşük seviyesinden toparlanmaktadır. VIX’ın uzun süre düşük seviyelerde kalması oynaklık için iyi olmayacağı düşünülürken, bunun zamanlaması önemli olacaktır.

Asya piyasalarında risk algısı pozitif olurken, Japonya Başbakanı Suga’nın istifa kararıyla tetiklenen durum pozitif olarak algılanmaktadır. Japonya hareketin öncüsü olurken, Topix 31 yılın yüksek seviyesine ulaşmıştır. ABD endekslerinde tatil dönüşü sonrası yükseliş öne çıkarken, SP500 endeksi 4538 seviyesinde dengelenmektedir.

Bu haftanın en önemli gelişmesi olarak ECB’nin faiz kararını takip edeceğiz. 9 Eylül Perşembe günü saat 14.45 faiz kararı – 15.30 Başkan Lagarde basın toplantısı olacakken, GCM Yatırım Araştırma olarak 3 faiz oranında herhangi bir değişiklik beklemiyoruz. Bu toplantıda zayıf ihtimal pandemi acil varlık alım programında azaltma veya azaltmaya ilişkin Lagarde tarafında güçlü sinyal verilmesi beklenebilir.

ECB üyelerinden gelen varlık alımları azaltılmalı açıklamaları ile Alman 10 yıllık -%0,50 çift dip formasyonunda yukarı hareket ile -%0,36 seviyesinde dengelenmektedir. Bu hareketin devam etmesi durumunda EURUSD paritesinden yukarı yönlü hareketler devreye girebilir.

Türk varlıklarında risk algısı pozitif olarak devam ederken, USDTRY paritesinde aşağı yönlü hareket sürmektedir. Bu noktada yurtdışı kaynaklı olarak Fed’in varlık alımlarını azaltmasının kalan son 3 toplantıya yetişip yetişmeyeceği belirsizliği – yurtiçinde ise OVP ile TCMB yılsonu enflasyon tahminlerinden sapmanın TCMB tarafında 28 Ekim enflasyon raporunda kapanacağı beklentisi etkili olmaktadır. Özellikle OVP sonrası olası yukarı yönlü enflasyon revizyonu faiz indirim ihtimalini zayıflatırken, kesinlikle 4.çeyrekteolası faiz indiriminin tamamen ortadan kalmadığına dikkat edilmelidir. Bu noktada 100 baz puanlık bir faiz indirimi senaryoya dahil olabilir.

5 yıllık CDS tarafında 400 seviyesi altında kalıcılıkla gerileme sürerken 350 seviyesine doğru geri çekilme potansiyeli etkin olmaktadır. Fakat risk algısında pozitif değişim için 350 seviyesi altında kalıcılık gerekmektedir. Bu olmadan TRY değerlenmesi sınırlı kalabilir.

USDTRY paritesinde aşağı yön etkin olurken parite etkisi için sepet kuru dikkate alıyoruz. Sepet kur için yukarıda 50 – 100 günlük ortalamalar 9,30/32 bölgesi majör direnç olurken, aşağı yönde 9 psikolojik seviyesi ve olası aşırı iyimser senaryoda 200 günlük ortalama 8,8341 seviyesi devreye girebilir.

Cumhurbaşkanı Erdoğan açıklamalarda bulundu;

- 2020 yılında 1,8’lik büyüme kaydederek G20 ülkeleri arasında bu başarıyı elde eden bir kaç ülkeden birisi olduk. Türkiye ekonomisi küresel krizden bu yana iç ve dış konjonktürde yaşanan tüm sıkıntılara rağmen kesintisiz büyümesini sürdürdü.

- Yılın ilk çeyreğinde yıllık 7,2 ikinci çeyrekte 21,7 oranında büyüme rakamına ulaştık. Türkiye bu rakamlarından ardından dünyada İngiltere’nin ardından 2. sırada yer aldı. Bu dönemde sabit sermaye yatırımlarımızın %3 oranında büyümesi oldukça sevindiricidir. Bu yatırımlar üretim kapasitemizi artıracaktır.

- Geçen seneyi 93,3 milyar dolarla kapattığımız döviz rezervlerimiz, 27 Ağustos itibarıyla 118 milyar doları aşmış durumdadır

- Ülkemizi savunma sanayinde en üst lige çıkarmakta kararlıyız

- İhracatımızın rekor kırmaya devam ediyor. Ağustos ayında ihracatımız 207 milyar doları aştı. Seyahat gelirlerimizin yıllık %31 oranında artarak cari işlemlerin iyileşmesinde önemli rol oynadı. Uluslararası rezervlerimiz belirli şekilde artıyor.

- Büyüme Türkiye’nin hedeflerine ulaşmasının temel şartıdır. Bu yılı yüzde 9 civarında büyümeyle kapatmayı ümit ediyoruz. Ekonominin yıllık yüzde 5,3 oranında büyümesini öngörüyoruz.

- Enflasyon hedeflemesi uygulamasına devam ederek arz yönlü yapısal sorunlara odaklanacağız. Şeffaflık ve rekabet uygulamalı durumları genişleteceğiz. Ekilebilir ve sulanabilir alanların artırılması için çalışmaları hızlandıracağız. Tarım sanayi entegrasyonunu hızlandırmak maksadıyla sözleşmeli programları genişleteceğiz.

- Yürüttüğümüz borçlanma politikamızı Türk Lirası öncelikli hale getirerek yurt içi döviz ve altın borçlanmasını daha da artıracağız. Orta vadeli programımızla kamu kurum kuruluşlarımızın bütçe hazırlanmasına yönelik yasal süreci başlatıyoruz. Meclisimizden de onay aldıktan sonra da 2022 yılında yapmayı hedeflediğimiz işler için kolları sıvayacağız.

Fiyatlama reaksiyonları;

- S&P500 endeksi 4538 seviyesinde fiyatlanmaktadır.

- Dolar temasında (klasik $ endeksi) 92.15 seviyesinde hareket etmektedir.

- ABD 10 yıllık tahvil faizi %1,3443 seviyesinde bulunurken, 10 yıllık başa baş tahvil faizi (enflasyon algısı için takip!) %2,3508 seviyesinde bulunmaktadır.

- EURUSD paritesi 1.1878 seviyesinde bulunmaktadır.

- Altın $1823 ile $1800 psikolojik seviyesi üzerinde hareket etmektedir.

- Gümüş $24.66 seviyesi ile $24 psikolojik seviyesi üzerinde hareket etmektedir.

- Altın / gümüş rasyosu 73.91 seviyesinde bulunmaktadır.

- USDTRY paritesi 8.2920 seviyesi ile 8.30 seviyesine yakın hareket etmektedir.

- Türkiye 5 yıllık CDS 365.91 ile 400 seviyesi altında hareket etmektedir.

Türkiye corona virüs durumu;

Kaynak GCM Yatırım

Hibya Haber Ajansı

Kaynak: Hibya Haber Ajansı

Benzer Konular

İsrail askerleri Gazze’de pusuya düştü haberleri bölgedeki çatışmaların şiddetini bir kez daha gözler önüne serdi. Hamas’ın silahlı kanadı Kassam Tugayları, “Gazze’yi işgal kararı İsrail için felaket olacak” açıklaması yaptı. Bu açıklamadan kısa süre sonra, işgalci güçlerin pusuda kayıplar verdiği iddia edildi. Transition eklemek gerekirse, bu gelişmeler yalnızca askeri değil, siyasi...

“10 Kasım etkinlikleri iptal edildi” iddiası, sosyal medyayı kasıp kavurdu, milletimizi derinden üzdü ve fitnecilerin ekmeğine yağ sürüldü, bir güzel etkileşim de aldılar. Halbuki, Google’a “meb 10 kasım iptal” diye yazılsa vatandaş işin doğrusunu öğrenecek. Milli Eğitim Bakanlığı internet sitesinde, 18 Temmuz’da “10 Kasım Pazar günü öğrenci, öğretmen, eğitim kurumu...

Tarihi bir an, unutulmaz bir buluşma! Cumhuriyetimizin kurucusu Gazi Mustafa Kemal Atatürk’ün hatırasını taşıyan Savarona yatı ile ülkemizin savunma vizyonunun ve denizlerdeki kudretinin en güçlü sembollerinden olan TCG Anadolu’nun aralarında bulunduğu gemilerimiz, TEKNOFEST Mavi Vatan kapsamında İstanbul Boğazı’nda yan yana süzüldü. Maziden gelen emanetin geleceğe yön veren vizyonla buluşması, milletimizin...

Ticaret Bakanlığı, Suriye Kara ve Deniz Liman İdareleri Başkanlığının 27 Temmuz 2025 tarihli kararı doğrultusunda yürürlüğe giren ithalat sınırlamaları hakkında basın açıklaması yaptı. Açıklamada, kararın yalnızca 2025 yılının Ağustos ayında geçerli olduğu, uygulamanın dönemsel ve geçici nitelik taşıdığı vurgulandı. Transition ifadesiyle belirtmek gerekirse, bu sınırlama menşe fark etmeksizin tüm ülkeler...

Reklam Kurulu, kurasız hac vaadini durdurdu Reklam Kurulu, hac ibadetini gerçekleştirmek isteyen vatandaşları yanıltan “özel hac vizesi” veya “kurasız hac” vaatlerini incelemeye aldı. Ticaret Bakanlığı tarafından yapılan açıklamada, son dönemde bazı turizm acentelerinin resmi prosedürlerin dışında vaatlerde bulunduğu ve bu durumun ciddi mağduriyetlere yol açtığı bildirildi. Geçiş yapacak olursak, yapılan...

Ticaret Bakanlığı, 2025-2026 eğitim öğretim yılı öncesinde kırtasiye ve okul ürünlerine yönelik denetimleri artırdı. Reklam Kurulu ise, tüketiciyi yanıltan kampanya ve sahte indirimlere yakın takip başlattı. Sahte İndirimlere Yakın Takip: İndirim Aldatmacaları Yakından İzleniyor Yeni eğitim-öğretim yılı yaklaşırken aileler kırtasiye ve okul alışverişine hazırlanıyor. Ticaret Bakanlığı ise öğrencilerin sağlığını korumak...